มีพี่ที่สนิทด้วยคนหนึ่ง รู้จักกันจากการไปค่ายอาสาที่มหาลัย ตั้งแต่เขาเรียนจบเขาก็มาเป็นตัวแทนขายประกัน

บางคนอาจมีภาพจำว่าคนขายประกันคือคนที่ไม่น่าคุยด้วย เพราะจะตื๊อ หรือเขาจะมาหลอกเรา แต่กับพี่คนนี้เราสบายใจที่จะคุยด้วยมาก ๆ

ซึ่งในภาพจำที่ไม่ดีก็คงจะมีคนแบบนั้นจริง ๆ แต่เราเชื่อว่าเป็นส่วนน้อยนะ

ในตอนนี้เราก็มีรายได้พอสมควร ก็เลยลองคุยดูซักที (จริง ๆ อยากช่วยอุดหนุนเขามานานแล้ว แต่ไม่มีเงิน TT)

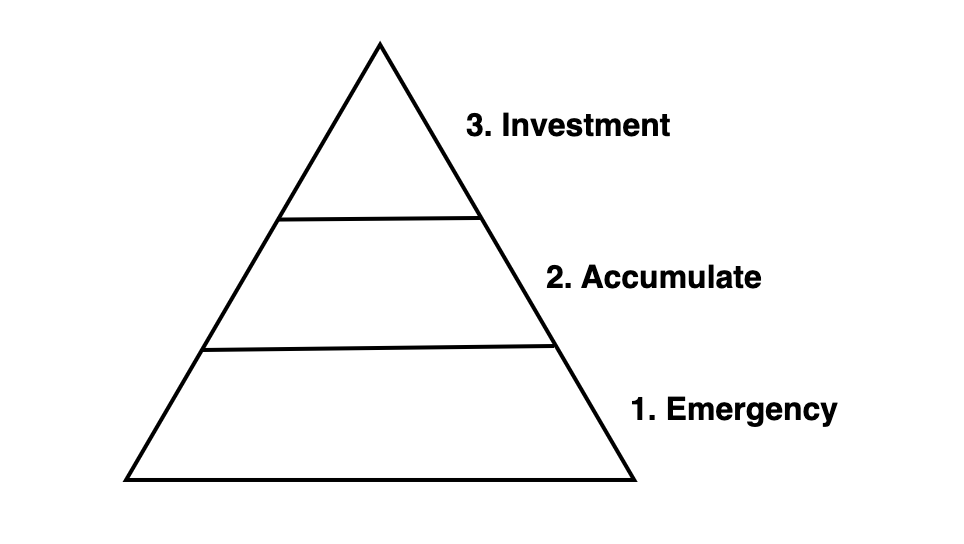

ซึ่งเขาเริ่มเล่าจากพีระมิดการเงิน เป็นวิธีที่เอาไว้ใช้บริหารเงินในชีวิตเรา

- Emergency (เงินสำรองฉุกเฉิน) – เป็นเงินที่จะเก็บเอาไว้ใช้ยามฉุกเฉิน เช่น ตกงาน บ้านไฟไหม้ ป่วยหนัก เงินส่วนนี้จะมาช่วยเรา ซึ่งควรเก็บเอาไว้คิดเป็น 3 – 6 เท่าของรายจ่ายต่อเดือน

- Accumulate – เมื่อเรามีเงินส่วน Emergency ครบตามที่เรากำหนดเพื่อให้อุ่นใจแล้วก็มามองในส่วนนี้ต่อ นั่นคือเงินที่เอาไว้ใช้ในเป้าหมายระยะยาวเช่น ค่าเทอมลูก เงินเกษียน อาจเป็นการเก็บเงินหรือการลงทุนระยะยาวก็ได้นะ

- Investment – เมื่อมีเงินใน 2 ส่วนแรกเพียงพอแล้ว เงินที่เหลือนั้นก็จะเอามาใส่ในส่วนการลงทุน เพื่อหาผลตอบแทนในระยะสั้น – กลาง

หรือจะไม่มีข้อ 2. ก็ได้นะแล้วแต่คน แต่ข้อ 1. สำคัญมาก ๆ ถ้าเราไม่มีส่วนนี้แล้ววันนึงตกงาน เหม่อเลย เอาที่ไหนซื้อข้าวกิน

แต่มันก็จะมีอีกกรณีสมมติว่าเราป่วยหนักค่ารักษา 5 ล้าน เงินสำรองฉุกเฉินที่เราเก็บไว้ต้องไม่พอแน่นอน ก็เลยเป็นที่มาของ “ประกันสุขภาพ”

ถ้าหากเรามีประกันสุขภาพ หากต้อง Admit เข้าโรงพยาบาล หรือป่วยเจอโรคร้ายแรง ประกันสุขภาพก็จะเป็นคนจ่ายให้เรา

ถ้าหากเราอยากมีประกันสุขภาพก็จะจ่ายเฉลี่ยปีละ 20,000 บาท

ถ้าป่วยหนักมาก็คุ้มแน่นอน (ไม่ได้อยากป่วยนะ) แต่ถ้าสุขภาพดีเสมอเลย ก็จะถือเป็นการจ่ายเงินทิ้งปีละ 20,000 บาท

เพราะฉะนั้นแล้วเมื่อเราตัดสินใจจะซื้อประกันสุขภาพก็ต้องดูที่สุขภาพด้านการเงินของเราก่อน ว่าเราพร้อมหรือเปล่ากับการจ่ายเงิน 20,000 บาททิ้งในแต่ละปีและแลกมากับการปิดความเสี่ยงด้านการรักษา

Leave a comment